2022年中国计算机系统集成行业 市场规模波动上升与发展趋势深度分析

计算机系统集成作为信息技术服务业的核心组成部分,在数字经济时代扮演着至关重要的角色。2022年,中国计算机系统集成行业在复杂多变的内外部环境下,呈现出市场规模整体波动上升的态势,其发展动力与未来趋势值得深入探讨。

一、 2022年市场规模:在波动中稳步攀升

2022年,中国计算机系统集成市场规模延续了近年来的增长惯性,但增速受到宏观经济压力、局部疫情反复以及国际供应链不确定性等多重因素影响,呈现出一定的波动性。根据行业权威机构数据,全年市场规模预计突破XX万亿元人民币,同比增长约X%-X%,增速较前两年有所放缓,但绝对增量依然可观。这种“波动上升”的特点主要体现在:一方面,在“数字中国”建设、产业数字化转型(如智能制造、智慧城市、金融科技等)的强劲需求驱动下,来自政府、金融、电信、能源、交通等关键行业的大型系统集成项目持续释放;另一方面,部分中小企业的IT投资趋于谨慎,以及项目交付周期受客观因素影响拉长,导致市场增长并非线性平滑,而是呈现季度性或区域性的波动。

二、 核心驱动因素分析

- 政策红利持续加码:国家层面《“十四五”数字经济发展规划》、《全国一体化政务大数据体系建设指南》等重磅文件接连出台,为政务、产业及社会各领域的数字化、智能化升级明确了方向,直接拉动了对底层基础设施集成、数据平台整合、业务应用系统开发与集成的庞大需求。

- 技术融合创新深化:云计算、大数据、人工智能、物联网、5G等新一代信息技术与传统系统集成加速融合。系统集成服务已从过去的硬件与网络简单集成,升级为“云+端+智”一体化的综合解决方案。基于云原生的系统架构设计、数据中台与业务中台的构建、AI能力的嵌入,成为项目的新标配,提升了服务附加值和技术壁垒。

- 重点行业需求强劲:

- 智慧城市建设向纵深发展,城市运行“一网统管”、政务服务“一网通办”等涉及大量跨部门、跨层级的系统集成与数据共享需求。

- 工业互联网与智能制造推动制造业企业进行生产系统、管理系统、供应链系统的全面集成与优化。

- 金融行业在信创(信息技术应用创新)工程、核心系统分布式改造、风控与营销智能化等方面投入巨大。

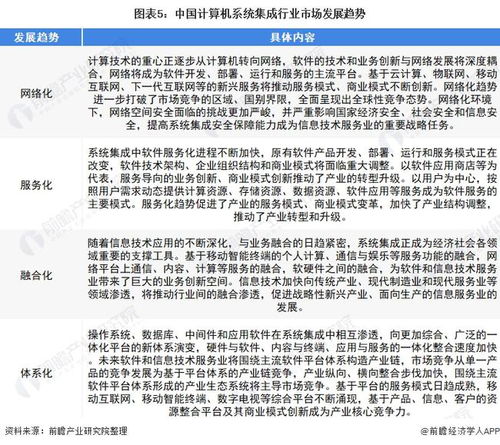

三、 行业发展趋势展望

- 服务模式向高价值演进:单纯的硬件集成利润空间日益收窄,行业竞争焦点转向提供涵盖咨询、设计、开发、实施、运维及持续优化的全生命周期服务。解决方案的行业化、场景化特征更加明显,服务商的专业知识(Know-How)与生态整合能力成为关键竞争力。

- 信创集成成为重要增长极:在国家科技自立自强战略引领下,党政、金融、电信等八大关键行业的信创替代进入规模化落地阶段。围绕国产CPU、操作系统、数据库、中间件等构建的稳定、安全、可靠的系统集成解决方案,成为市场新的爆发点,也考验着集成商的适配、迁移和调优能力。

- 生态合作与平台化发展:单一企业难以覆盖所有技术和行业需求。领先的系统集成商正积极构建以自身为核心的生态合作体系,与云厂商、软硬件产品商、垂直行业解决方案商、安全服务商等深度合作,打造联合解决方案。部分集成商通过开发自有平台或低代码工具,提升项目交付效率和标准化水平。

- 安全与可持续性关注度提升:随着系统复杂度增加和数据价值凸显,网络安全、数据安全、业务连续性保障被提升到前所未有的高度。集成服务中必须内置安全架构与合规设计。绿色节能的数据中心集成、助力客户实现可持续发展目标的解决方案也日益受到重视。

2022年中国计算机系统集成行业在挑战中把握机遇,市场规模在波动中实现了实质性增长。行业将更深度地融入国家数字化发展大局,技术驱动、价值导向、生态共荣的特征将愈发显著。对于市场参与者而言,唯有持续加强技术积累、深化行业理解、构建健壮生态并提升运营韧性,方能在波澜壮阔的数字化转型浪潮中行稳致远,共享市场增长带来的红利。

如若转载,请注明出处:http://www.jiuzhouwangluo888.com/product/49.html

更新时间:2026-06-19 03:04:32